高齢夫婦(無職世帯)における非消費支出の実態

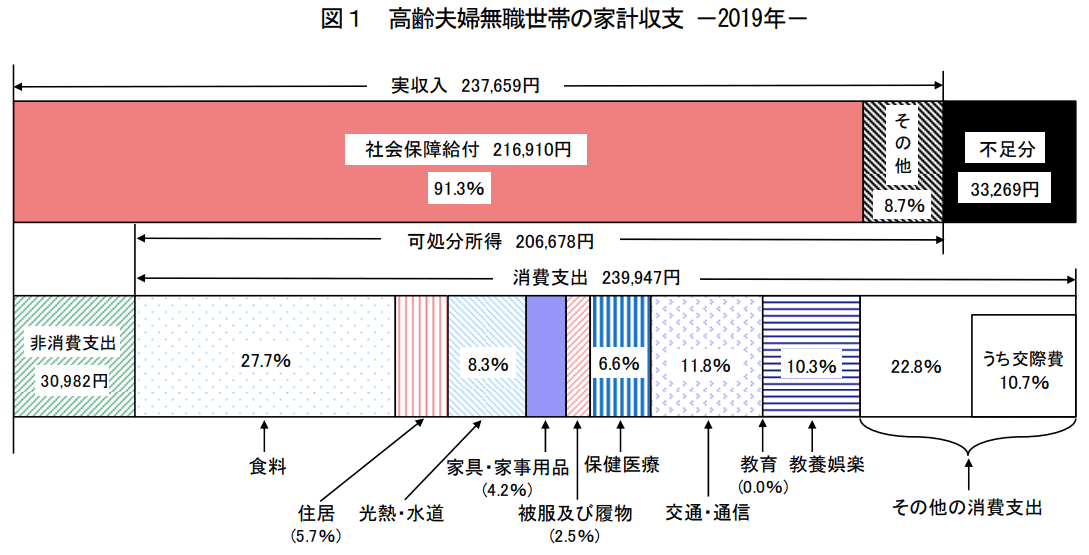

総務省統計局「家計調査(2019年)」によると、高齢夫婦(無職世帯)の家計収支は、消費支出239,947円、非消費支出30,982円、支出合計で270,929円です。実収入は237,659円ですので、その差額33,270円が毎月赤字になっています。

非消費支出の内訳は「直接税11,976円」「社会保険料18,966円」です。非消費支出の負担割合は直接税が約5%、社会保険料が約8%と実収入の約13%です。高齢夫婦無職世帯においては、税金よりも社会保険料の方が負担率が高くなっています。

「所得税」および「復興特別所得税」(国税)と「個人住民税」(地方税)は、所得に応じて負担します。公的年金所得からは公的年金等控除額を引いて計算します。一定の額以下であれば、所得税および復興特別所得税と個人住民税は非課税となります。

非課税(所得税・住民税)所得税は、収入が公的年金等のみであれば158万円以下(公的年金控除110万円+基礎控除48万円)、住民税は155万円以下(公的年金控除110万円+基礎控除45万円)が非課税となります。なお、扶養親族数によっては上記金額以上でも非課税になることもあります。

【関連リンク】

公的年金にも税金がかかるの? 課税されるケースと税金の計算方法

年金から引かれる「社会保険料」は2つあります。「公的医療保険」と「介護保険」です。「公的医療保険」は年齢で加入する保険が変わります。

公的医療保険(国民健康保険または後期高齢者医療保険)公的医療保険は、主に75歳未満の方が「国民健康保険」、75歳以上の方が「後期高齢者医療保険」に加入します。

なお、退職後にもとの会社の健康保険組合に任意継続被保険者として加入したり、家族の扶養として健康保険に加入する方も一部いらっしゃいますが、今回は説明を割愛します。

もうひとつは「介護保険」です。こちらは40歳から加入し、保険料を納めます。在職中は会社と折半するので負担は半分ですが、退職後は全額自己負担となります。

【関連リンク】

即答できる? 給料から社会保険料はいくら引かれているの?

保険料は自治体ごとに異なり、また保険料率は随時改正されるため、今回は例として令和2年度における「東京都世田谷区」に住む70歳の夫婦2人のみの世帯を計算してみます。

例)

住所:東京都世田谷区在住

年齢:70歳

収入:夫200万円、妻80万円※2人とも収入は公的年金のみ

退職者や自営業者が主に加入する「公的医療保険」は、「国民健康保険」です。お住まいの地域の自治体が保険者(保険事業を行う事業体)であるため、「区市町村国保」ともよばれています。保険料は区市町村により違います。

国民健康保険の保険料(保険税)は、被保険者ごとに計算したものを世帯単位で合算し、世帯主が支払います。国民健康保険では被扶養者という概念はなく、世帯主だけでなく妻や子も被保険者として保険料がかかります。

保険料には、加入者の所得に応じて負担する「所得割額」と、加入者一人ひとりが均等に負担する「均等割額」があります。

東京都世田谷区における保険料【令和2年度】

所得割額:加入者全員の賦課基準額×9.43%

均等割額:加入者数×52,800円

国民健康保険料の賦課基準額は、次の計算式です。

賦課基準額=前年の所得額-住民税基礎控除43万円

上記例でいう前年所得額は「公的年金等の収入金額-公的年金等控除額」なので、夫の場合は「200万円-110万円(公的年金等控除)=90万円」となり、住民税基礎控除43万円を引いた残り47万円が賦課基準額となります。

妻の場合は「80万円-110万円(公的年金控除)」となり、賦課基準額はゼロとなります。

サンプル世帯の計算

所得割額:47万円×9.43%=約44,000円

均等割額:加入者数2人×52,800円=約105,000円(→軽減により約53,000円に)

均等割には収入によって軽減があり、この夫婦の場合5割軽減となるため約53,000円となります。結果、世帯で所得割額約44,000円と均等割額約53,000円で年間約97,000円となります。月あたり換算では約8,100円です。

参照:保険料の計算方法(世田谷区)参照:国民健康保険料の均等割額の軽減制度(世田谷区)

後期高齢者医療保険料「後期高齢者医療保険」とは、75歳以上のすべての高齢者(寝たきり等の場合は65歳以上)が対象の公的医療保険です。都道府県単位の後期高齢者医療広域連合が運営しています。

保険料の額は都道府県ごとに条例によって定められます。国民健康保険と同じく所得割額と均等割額があります。保険料の計算においては個人単位で計算し、負担します。

東京都における保険料【令和2・3年度】

所得割額:賦課基準額×8.72%

均等割額:44,100円/人

計算式は「所得割額=(公的年金収入-公的年金控除110万円-基礎控除43万円)×所得割率8.72%」です。夫婦それぞれに計算します。

例)

住所:東京都世田谷区在住

年齢:75歳

収入:夫200万円、妻80万円※2人とも収入は公的年金のみ

夫の計算

所得割額:47万円×8.72%=約41,000円

均等割額:44,000円(→軽減により22,000円に)

妻の計算

所得割額:0万円×8.72%=0円

均等割額:44,000円(→軽減により22,000円に)

区市町村国保と同じく均等割には収入によって軽減があり、この夫婦の場合は5割軽減となります。結果、夫約63,000円、妻22,000円となります。世帯の負担額は年間約85,000円となり、月額に換算すると約7,100円となります。

参考:保険料の決め方・賦課|東京都後期高齢者医療広域連合公式ウェブサイト

介護保険料介護保険とは高齢者の介護を社会全体で支えあう仕組みとして平成12年4月から始まりました。介護保険制度は、市区町村が保険者となって運営しています。保険料は区市町村単位で違います。

介護保険料は住民税の課税状況および収入で金額が決まります。世田谷区の場合、保険料は第17段階まで分かれています。

夫の年金収入は200万円で公的年金控除110万円と本人の住民税基礎控除43万円を差し引いて47万円です。ここまでは「公的医療保険」の所得割額を求めるときと同じですが、住民税はこれに配偶者控除と社会保険料控除を加えますので、住民税は非課税となります。

夫は「第4段階:本人および世帯全員が住民税非課税で、本人の年金収入額と合計所得金額(年金に係る雑所得金額を除く)の合計が120万円を超え」に該当し年間54,180円となります。

妻の年金収入は80万円ですので「第2段階:本人および世帯全員が住民税非課税で、本人の年金収入額と合計所得金額(年金に係る雑所得金額を除く)の合計が80万円以下の方」に該当し23,220円となります。

世帯の負担額は年間約78,000円、月額換算すると約6,500円となります。

参考:世田谷区の介護保険料 | 世田谷区ホームページ

65歳から75歳未満では「国民健康保険料」年間約97,000円と「介護保険料」年間約78,000円となり合計で年間約175,000円の負担です。

75歳以上からは「後期高齢者医療保険料」年間85,000円と「介護保険料」年間約78,000円となり合計で年間約163,000円を負担します。

年金から引かれる人、引かれない人「公的医療保険」と「介護保険」は、年金から天引きされる人とそうでない人がいます。

年金からあらかじめ差し引かれ支払う方法を「特別徴収」、区市町村からの「納税通知書」をもとに金融機関から振り込む方法を「普通徴収」といいます。

特別徴収される対象者年金受給者の社会保険料は金融機関に振り込みに行く手間をかけないようにするため、また確実に徴収するため、年金からの「特別徴収」が基本となります。一定の金額以上の年金を受け取っている人が対象です。保険制度ごとに基準をお伝えします。

国民健康保険料(保険税)65歳以上75歳未満の方のうち、老齢もしくは退職、障害または死亡を支給事由とする年金を受給している方であって、介護保険が天引きされている方。

世帯主が国民健康保険の被保険者であり、年額18万円以上の公的年金を受給している

世帯の被保険者全員が、65歳以上75歳未満である

国民健康保険税と介護保険料の合計額が、公的年金受給額の2分の1以内である

後期高齢者医療保険料75歳以上の方もしくは65歳以上75歳未満で後期高齢者医療保険制度に該当する方のうち、老齢もしくは退職、障害または死亡を支給事由とする年金を受給している方であって、年間の支給額が18万円以上の方であり、介護保険が天引きされている方。

国民健康保険税と介護保険料の合計額が、公的年金受給額の2分の1以内である方。

介護保険料65歳以上の方のうち、老齢もしくは退職、障害または死亡を支給事由とする年金を受給している方であって、年間の支給額が18万円以上の方。

参考:年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税を天引きされるのはどのような人ですか。(日本年金機構 年金Q&A)

普通徴収される対象者年金特別徴収の条件からはずれる世帯は、納付書を使用しての納付か口座振替の方法で納めます。普通徴収は区市区町村から「納税通知書」によって納税者に納付すべき保険料が通知され、年間の額を複数回に分けて納付します。

市区町村によって納期の回数や納期限は異なります。年金天引きではなく「普通徴収」で収めたい場合は、申し出により切り替えることができる自治体もあります。詳しくはお住まいの自治体の窓口にお問い合わせください。

高齢期の社会保険料は家計に大きな負担高齢期における「社会保険料」の負担は、今後も少子高齢化にともない増えていくことが予想されます。すでに現状において平均的な高齢期無職夫婦世帯の家計収支は赤字であり、預貯金を取り崩して生活しています。

長生きによる資産枯渇リスクに備えるには、高齢期における家計収支を想像して、早めに対策を検討しましょう。

家計収支を見直して「無駄な支出を削る」、学び直しをして「転職して収入を増やす」。「長く働けるスキルを身につける」「副業で収入を得る」など働き方の見直しをする。投資によって時間をかけて資金形成していくことも考えられます。長生きはリスクではなく、余暇を楽しむ時間が増えると思えるようにしたいですね。

【関連リンク】

・貯蓄から投資の時代へ! 年収を増やしても安心できない理由と対応策

・初心者から経験者まで! 2022年版・不動産投資の始め方

・iDeCo、NISA…結局どれがいいの? 投資の第一歩を迷ったら読んでほしい記事4選

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。