中商情报网讯:我国是全球汽车产销大国,欧博allbet汽车产销总量已连续14年稳居全球第一。最新数据显示,截至2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。未来,我国汽车有望在政策利好、经济发展、技术升级以及全球化采购策略的多重影响下,持续快速发展,引领全球汽车行业。

一、全球汽车发展现状

1、全球汽车产量

汽车制造已成为世界上规模最大、产值最高的重要产业之一,在全球制造业中的比重较大。受全球汽车消费疲软叠加新冠肺炎疫情影响,导致2020年消费者购车热情降低、汽车销量不断下降,全球汽车产量持续下滑。2021年随着新冠肺炎疫情在全球范围内影响减弱,居民生产生活用车需求增加,因此产量出现小幅增长。数据显示,2021年全球汽车产量约为8015万辆,同比增长3%。预计2023年全球汽车产量将增至9276万辆,同比增长7.4%。

数据来源:OICA、中商产业研究院整理

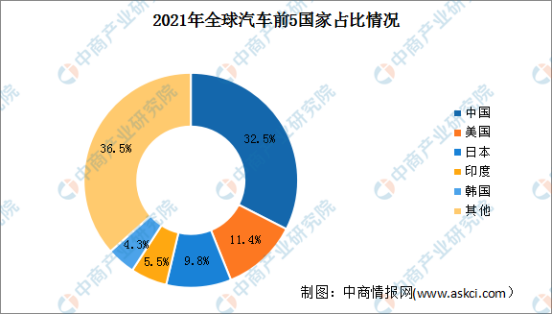

2、全球汽车产量前5国家占比情况

目前,中国已成为全球最大的汽车生产国。数据显示,2021年中国汽车产量占世界总产量的32.5%;美国产量占比为11.4%,全球排名第二;此外,日本、印度和韩国的比重分别为9.8%、5.5%、4.3%,位列第3-5名。

数据来源:OICA、中商产业研究院整理

3、全球乘用车产量

数据显示,2018年至2020年全球乘用车产量呈现下滑趋势,2021年随着新冠肺炎疫情缓和,居民出行需求增加,乘用车产量出现增长,产量约为5705万辆,同比增长2%。预计2022-2023年全球乘用车市场需求回暖加速,产量呈增长趋势,到2023年全球乘用车产量将达6639万辆。

数据来源:OICA、中商产业研究院整理

4、全球乘用车产量前5国家占比情况

全球乘用车产量排在前5名的国家分别是中国、日本、印度、韩国和德国。其中,中国乘用车产量排名第一,占比高达37.5%,日本、印度、韩国和德国乘用车产量占比分别为11.6%、6.4%、5.5%和5.4%。

数据来源:OICA、中商产业研究院整理

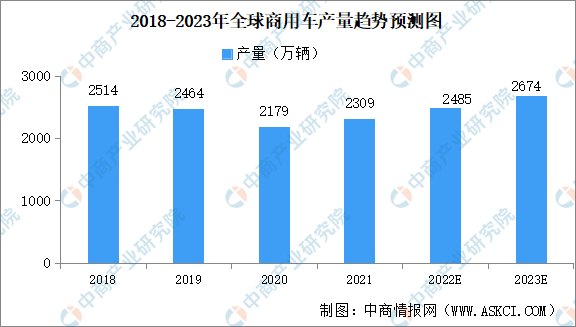

5、全球商用车产量

2018-2021年全球商用车(包括轻型商用车、重型卡车、客车巴士等)产量小幅波动。其中,受新冠肺炎疫情影响2020年全球商用车产量出现较大跌幅,产量降至2179万辆。随着世界工业生产与旅游业的逐步恢复,欧博百家乐2021年全球商用车产量相较于乘用车涨幅较大,商用车产量约为2309万辆,同比增长6%。预计2023年全球商用车产量将增至2674万辆。

数据来源:OICA、中商产业研究院整理

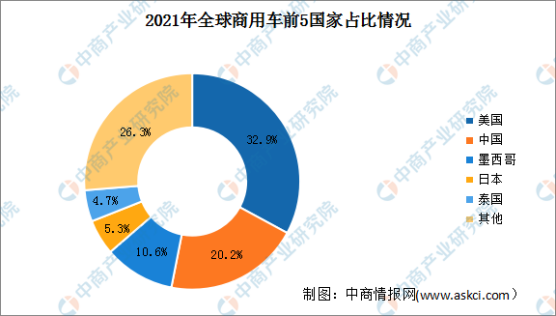

6、全球商用车产量前5国家占比情况

从国别来看,美国商用车产量占比最高,达32.9%;中国商用车产量全球第二,占世界总产量的20.2%。此外,墨西哥、日本和泰国,占比分别为10.6%、5.3%和4.7%。

数据来源:OICA、中商产业研究院整理

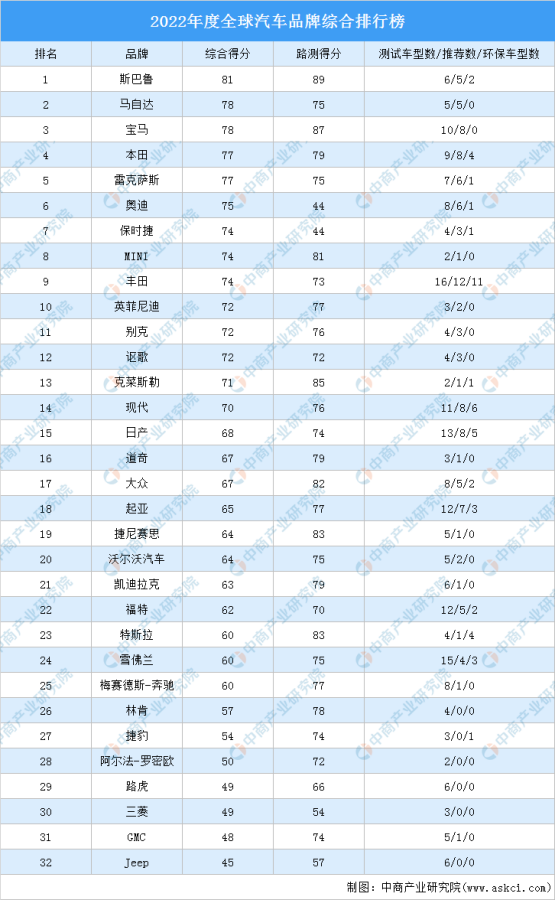

7、汽车品牌市场竞争格局

2022年度全球汽车品牌综合排行榜基于道路测试、可靠性、客户满意度和安全性这四个因素对32个汽车品牌进行综合考察。榜单显示,斯巴鲁位居榜首,马自达和宝马排名第二和第三,本田、雷克萨斯、奥迪、保时捷、MINI、丰田、英菲尼迪进入前十,依次排名第4-10名。

从排名上升来看,位列第12名的讴歌排名进步最大,排名上升11位;奥迪排名上升5位,位列第6名。

资料来源:《消费者报告》、中商产业研究院整理

二、中国汽车发展现状

1、汽车产销量

(1)整车产销量

我国汽车产销总量已经连续14年稳居全球第一,2022年,尽管受疫情散发频发、芯片结构性短缺、动力电池原材料价格高位运行、局部地缘政治冲突等诸多不利因素冲击,但在购置税减半等一系列稳增长、促消费政策的有效拉动下,中国汽车市场在逆境下整体复苏向好,实现正增长,展现出强大的发展韧性。2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%,与上年相比,产量增速持平,销量增速下降1.7个百分点。

数据来源:中汽协、中商产业研究院整理

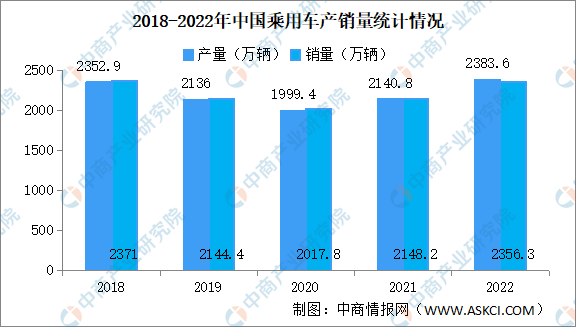

(2)乘用车产销量

自2020年以来,我国乘用车市场实现连续增长。得益于购置税优惠和新能源快速增长,2022年国内乘用车市场销量呈"U型反转,涨幅明显。2022年,乘用车产销分别完成2383.6万辆和2356.3万辆,同比分别增长11.2%和9.5%,增速高于行业总体。

数据来源:中汽协、中商产业研究院整理

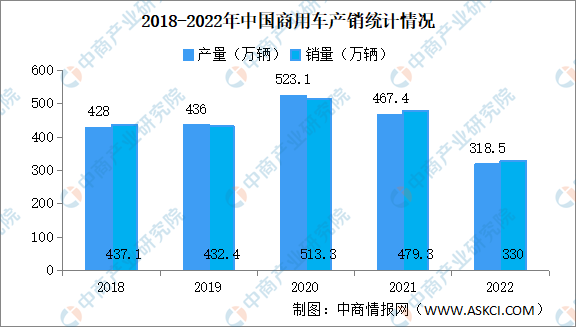

(3)商用车产销量

2022年全国商用车整体需求放缓,产销分别完成318.5万辆和330万辆,同比分别下降31.9%和31.2%,呈现两位数下滑,主要原因是前期环保和超载治理政策以及高位油价等因素的影响。

数据来源:中汽协、中商产业研究院整理

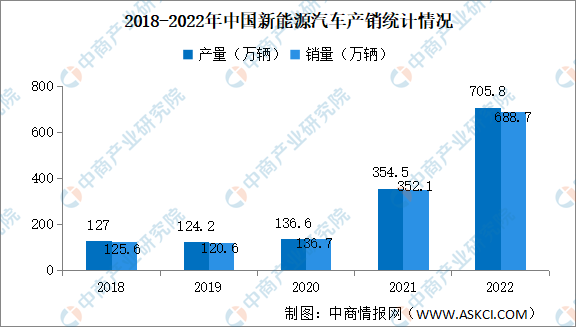

(4)新能源汽车产销量

2022年12月,新能源汽车产销继续保持高速增长,再创历史新高,分别达到79.5万辆和81.4万辆,同比均增长51.8%。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。

数据来源:中汽协、中商产业研究院整理

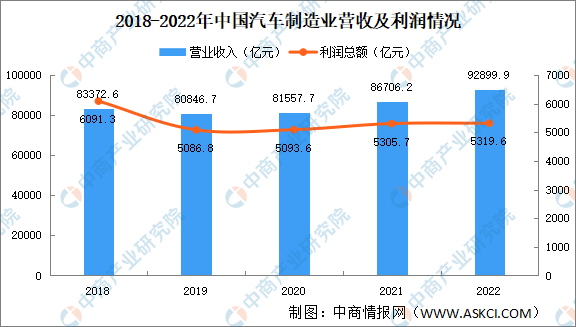

2、汽车制造业盈利情况

2020年以来,我国汽车制造业营业收入及利润稳步增长。最新数据显示,2022年我国汽车制造业实现营业收入92899.9亿元,同比增长6.8%;利润总额5319.6亿元,同比增长0.6%。

数据来源:国家统计局、中商产业研究院整理

3.汽车行业竞争格局

(1)汽车生产企业销量TOP10

2022年,汽车销量排名前十位的企业共销售2314.8万辆,占汽车销售总量的86.2%。2022年前十家汽车生产企业分别为:上汽集团、中国一汽、东风公司、广汽集团、长安汽车、比亚迪股份、北汽集团、吉利控股、奇瑞汽车、长城汽车。

与上年同期相比,比亚迪股份销量增速最为明显,奇瑞汽车和广汽集团也呈两位数快速增长,吉利控股和长安汽车小幅增长,其他企业呈不同程度下降。

数据来源:中汽协、中商产业研究院整理

(2)新能源汽车厂商销量排名

2022年1-12月,中国新能源汽车厂商销量前十车型销量合计409.98万辆。其中,比亚迪汽车销量最高达179.99万辆,市场份额31.7%。上汽通用五菱、特斯拉中国排名第二和第三,销量分别为44.21万辆、43.98万辆,市场份额均为7.8%。

与去年同期相比,吉利汽车、比亚迪汽车、长安汽车、奇瑞汽车、广汽埃安、哪吒汽车销量翻倍增长,其中,吉利汽车销量涨幅最大达277.9%。

数据来源:乘联会、中商产业研究院整理

三、汽车市场发展前景

1、政策利好汽车行业发展

汽车是国民经济支柱产业,我国政府高度重视汽车行业的发展。新能源汽车方面,2022年9月,财政部等三部委联合发布《关于延续新能源汽车免征车辆购置税政策的公告》,延长新能源汽车免征购置税期限至2023年12月31日,意味着消费者可继续享受免征购置税的利好,预期将继续拉动新能源汽车消费。汽车金融支持方面,2022年12月,中国银保监会发布《汽车金融公司管理办法》,提出适度放宽业务范围,加大对中小微经销商、汽车销售服务商及居民购车消费的金融支持力度。在国家有关政策的大力支持下,我国汽车行业将持续快速发展。

2、国民经济持续增长,居民消费升级拉动汽车市场需求

随着国民经济的持续增长以及居民收入持续增加,近年来我国居民消费持续升级。在此过程中,汽车消费的需求依然旺盛,有望带动汽车行业的持续发展。

截至2022年底,我国汽车保有量达3.19亿辆,占机动车总量76.59%,同比增长5.81%。千人汽车保有量达到225辆,平均每百户家庭拥有汽车达到60辆,与发达国家还有一定差距。未来随着居民收入的不断提高,消费的不断升级,汽车市场还有较大的增长空间。

3、汽车更新换代速度加快带来新的市场机遇

随着中国消费者对汽车品质要求的提高以及整体需求的多元化,中国汽车市场已经进入多元化、个性化的发展阶段。汽车企业为保持其竞争优势,适应客户需求,不断加快汽车更新换代的速度。预计汽车车型更新换代速度加快以及新车上市后的升级改款需求,将为汽车行业带来新的市场机遇。

4、技术进步驱动汽车市场快速增长

随着人工智能、云计算、大数据、5G通信、车联网等技术不断发展,以及我国相关基础设施不断完善,多项新兴关键技术开始应用于汽车领域,这些技术将不断促进汽车产业快速发展,驱动传统汽车向智能网联汽车发展。同时,随着电池、电机、电控、新材料等技术的发展,新能源汽车在购车成本、出行成本方面具备竞争优势,将会推动新能源汽车逐步替代传统燃油车。

5、全球化采购策略为汽车企业提供广阔空间

在竞争日益激烈的市场环境中,全球化采购、全球化生产、全球化市场的“全球化”策略已成为各大汽车整车厂、跨国大型一级供应商的主流战略。中国汽车产业在过去几年发展迅猛,在电子技术和前沿科技领域尤为突出,世界各主要汽车制造厂商采取更加聚焦中国的采购战略。这将为汽车企业提供更广阔的空间。