疫情冲击之下,欧博娱乐上市公司也难捱。

最近,A股上市公司陆续发布2020年度业绩预告。

由于腾讯、阅文、B站等互联网公司多在美股或港股上市,A股的文娱类企业普遍受到新冠肺炎疫情的严重冲击,可谓哀鸿遍野,预计净亏损超10亿元的有万达电影、新文化、宋城演艺等。

三文娱翻阅了22家公司的报告,除了芒果超媒、掌阅科技、中文在线、平治信息等拥有互联网平台的公司表现还算优异,比如芒果超媒预计归属于上市公司股东的净利润为19亿-20亿元,同比增长64.32%-72.97%,截至年末芒果TV会员达3613万。

其中,万达电影测算其2020年度营业收入59亿-67亿元,相比于上年同期的154.35亿元不止腰斩,考虑资产减值的归属于上市股东的净亏损更是在61.5亿-69.5亿元,上年同期净亏损47.29亿元。

不过,上市公司相比于创业公司,还是有更为丰厚的家底来尝试对策。比如万达电影就表示,2020年仍在影院规模、市场占有率方面取得逆势扩张。

动漫玩具

我们先看看主营业务中有动漫或玩具业务的几家上市公司。

1)奥飞娱乐

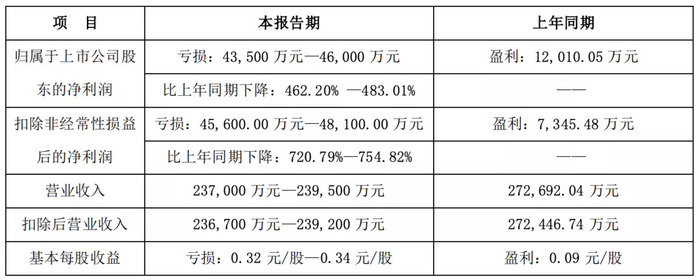

奥飞娱乐预计,2020年营收23.7亿~23.95亿元,扣非净利润亏损4.56亿元-4.81亿元 同比下降720.79%-754.82%。

2019年,公司的扣非净利润为7345.48万元。

对于2020 年度业绩预计同比下降,奥飞娱乐也在报告里给出了分析:

1、受疫情影响,玩具等涉及到线下终端销售的部分业务受到一定的影响,导致营业收入下滑,净利润同比下降。

2、受疫情影响,成本率同比增加,其中玩具业务原材料及人工成本上涨,导致公司玩具业务成本率同比增加。

3、顺应疫情导致的行业市场环境变化,调整了未来产品的经营发展方向,一方面对于正在运营的影视类项目进行了谨慎、合理的收入预估并摊销成本,另一方面终止了部分不符合未来产品经营发展方向的影视片。

4、投资损失约6000万元,主要系:

为响应国家政策,2020年5月嘉佳卡通要达到国有资本必须控股51%以上的相关要求;以及为了引入战略合作伙伴,为嘉佳卡通带来更多合作资源和渠道,公司转让嘉佳卡通16%股权,该交易产生投资损失约1469万元;

受疫情影响,公司投资的参股公司业绩下滑,对公司造成投资损失约4500万元。

5、经公司初步测算计提减值损失约19000万元,其中商誉减值预计为 14315 万元,主要系收购北京爱乐游信息技术有限公司形成的商誉存在减值迹象,公司拟对其计提商誉减值。

奥飞娱乐的玩具业务占了公司营收的一半左右,2020年上半年受疫情影响,线下的玩具销售几乎停滞。根据奥飞娱乐披露的半年财务报告,公司2020年上半年的玩具销售收入达39088.7万元。

奥飞娱乐曾在公告中表示,面对疫情带来的冲击和影响,公司及时采取相应的有效措施,全力做好疫情防控工作,主动调整业务模式,有序恢复生产经营活动,各项业务均已步入正轨。

也是在2020年奥飞娱乐的玩具业务有了新的拓展。

2020年8月8日奥飞娱乐推出的网易正版授权“阴阳师”IP叠叠乐盲盒系列、Q版盲盒系列产品在B站首发预售,这对公司来说是一个新的尝试。预售环节,阴阳师系列盲盒半个月时间销售突破10万只;9月份开始积极铺开渠道,拓展了伶俐、名创优品、全家、三福等线下连锁渠道以及奥迪双钻旗舰店、网易游戏商城、网易天猫商城等线上渠道。截至2020年9月30日,累计销售突破44.6万只,出货额近700万元,另收到各渠道新订单360万元。

上线两个月内,该产品的销量就突破了百万只,销量从破百万只到200万只也仅用了一个月时间。

疫情影响下,盲盒产品的市场关注度不减,因为阴阳师系列盲盒销售反馈良好,奥飞娱乐在2020年12月份推出“阴阳师”盲盒的第二弹产品,并进一步推进、落实与其他头部IP的授权事项。

2)美盛文化

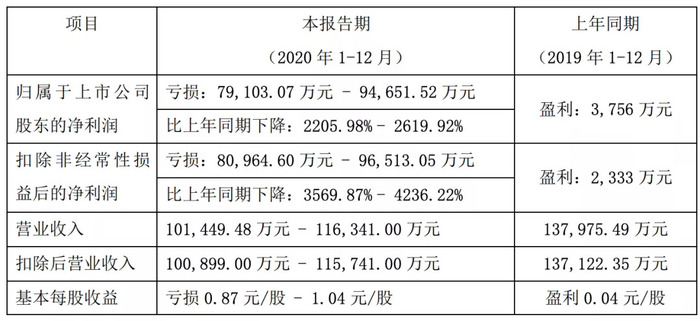

2020年,美盛文化预计营收10.14亿~11.63亿元,扣非净利润亏损8.96~9.65亿元。

在2019年,欧博allbet该公司的扣非净利润为2333万元,2020年同比下降了3569.87%~4236.22%万元。

美盛文化的主营业务是Cosplay服饰(动漫服饰)和动漫衍生玩具,近些年也在拓宽业务范围,向IP产业链的上游进军,收购了星座自媒体“同道大叔”,布局了动画、漫画、游戏业务,制作了《星学院》《妖神记》等知名动画。

在内容分发端,美盛文化收购了酷米网,搭建了以儿童及家长为主要对象的动漫视听节目播出平台和互联网动漫娱乐服务平台,通过子公司美盛游戏搭建起了游戏发行平台。

在实体衍生的销售端,美盛文化通过与合作伙伴Jakks Pacific共同设立的杰克仕美盛营销平台将为国内的消费者带来国外最新潮的玩具,同时通过投资1001夜,对原有的线上+线下衍生品运营平台进行完善和补充,1001夜在全国覆盖800余家线下门店。

2019年美盛文化交出了一份亮眼的财务数据——实现营收13.8亿元,同比增长了65.09%。其中来自动漫服饰的收入4.36亿元,同比增长了33.92%;玩具业务收入4.04亿元,这是美盛2019年通过收购新时代集团获得的新业务。新时代集团是一家专门与迪士尼、漫威、任天堂等公司合作开发衍生品的公司。

到2020 年,公司业绩预计同比下降的主要原因有一下几点:

1、受疫情影响,海外客户 IP 衍生品业务订单量有所下降,导致 2020 年度 IP 衍生品销售收入下降,净利润同比下降;

2. 全资子公司真趣网络2020年起进入业务转型期,从轻游戏服务平台向内容分发和数据服务平台转型。转型原因如下:

随着游戏行业进入寡头时代,用户消费向头部公司及其头部作品集中趋势明显,发行买量市场高度集中且价格持续上涨,服务平台原有中长尾渠道的轻游戏相关发行、计费业务面临全市场收缩。

服务平台模块加大与流量平台的合作创新,开展数据优化、内容分发、电商变现业务,此块业务发展规模迅速,但毛利率较低,净利润下降。

3. 经初步测算,2017 年收购的真趣网络100%股权形成的商誉及2019年收购 NEW TIME GROUP(HK) LIMITED公司100%股权形成的商誉存在减值迹象,拟对该部分商誉计提减值准备80216.28万元—95216.28万元。本次计提后,公司商誉余额为 23063.23 万元 — 38063.23万元。

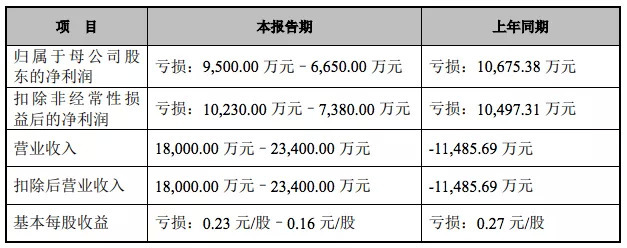

3)高乐股份

高乐股份预计,2020年营收4.82~5.33亿元,同比上年同期的7.12亿元有较大幅度下降。扣非净利润亏损4650~9550万元,同比上年的3.41亿元大幅度收窄。收窄的原因,是2019 年度进行了商誉减值。

近年来, 高乐股份在原有业务基础上实施战略转型,通过全资收购并增资高乐教育、控股收购并增资异度信息等,形成“玩具+教育”双主营业务协同发展新格局。

目前高乐股份已是玩具行业中拥有自主品牌的企业之一,也是国内电子电动塑胶玩具出口龙头企业,旗下自有品牌“GOLDLOK”享有较高市场知名度。

独立自主玩具品牌“GOLDLOK”涵盖研发、设计、模具制造、生产、销售的完整产业体系,主要产品包括电动火车、互动对打机器人、智能女仔等等,品类覆盖电子电动玩具、塑胶玩具、毛绒玩具、益智玩具、智能互动玩具、知名IP形象授权玩具、礼品等,规格超过1000种。

这些玩具产品,被销往了海外多个市场,包括美国、欧盟、亚洲、俄 罗斯、拉丁美洲、中东、澳洲等主要经济体。

在2020年的业绩预告中,高乐玩具对业绩变动给出了解释:

1、受疫情影响,2020 年玩具业务及互联网教育业务销售收入均出现下滑。玩具业务因受国内外疫情影响,需求下降,出口订单减少,销售收入下降;互联网教育业务,由于控股子公司在疫情期间,跟教育使用部门的产品展示,业务洽谈停滞,业务拓展受限,项目推进困难,控股子公司销售收入出现较大幅度下降。

2、2020 年美元持续贬值,公司汇兑损失较大,进一步导致公司利润下降。

3、扣除公司 2019 年度商誉减值损失因素,公司 2020 年净利润亏损比去年有所减少。

4)星辉娱乐

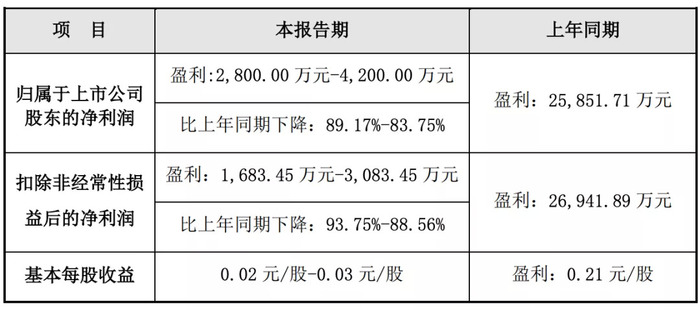

星辉娱乐预计,2020年的净利润为2800~4200万元,同比下降89.17%~83.75%。而在2019年同期,净利润为2.58亿元。

扣非净利润方面,净利润为1683.45~3083.45万元,同比下降93%~88.56%。上年同期,该数据为2.69亿元。

据了解,星辉娱乐的主要业务包括游戏业务、足球俱乐部业务、玩具业务。

玩具业务方面,星辉娱乐主要专注于动态车模、静态车模、收藏型车模和电动童车、儿童自行车等重点婴童产品的生产、研发及销售。已累计获得宝马、奔驰、奥迪、兰博基尼等35个世界知名汽车品牌超300款车模生产的品牌授权,是国内车模企业中获得授权数量最多的企业之一。

2020年上半年,星辉娱乐玩具及衍生品业务实现主营业务收入1.18亿元,同比减少49.02%。其中,车模收入9459万元,同比下降44.5%;婴童用品实现营业收入0.23亿元,同比减少 61.80%。

从玩具业务的收入构成看,2020年上半年有3444万元来自中国大陆,来自海外的收入为8320万元。

总的来看,2020年上半年星辉娱乐营收8.47亿元,较上年同期减少24.53%;扣非净利润4550万元,同比下降145.23%。如果仅从扣非净利润判断,2020年下半年星辉娱乐的净利润较上半年有所下降。

在报告中,星辉娱乐也披露了2020年的业绩变动的原因:

1、报告期内公司净利润同比下降,主要原因是受疫情和西班牙人俱乐部降级因素的影响,导致公司体育业务收入及玩具业务收入较上年同期减少。

2、报告期内游戏业务稳健发展、盈利能力持续提升,对公司本期净利润产生了积极的影响。

3、公司预计 2020 年度非经常性损益约为 1116.55 万元,上年同期金额为1090.18 万元。

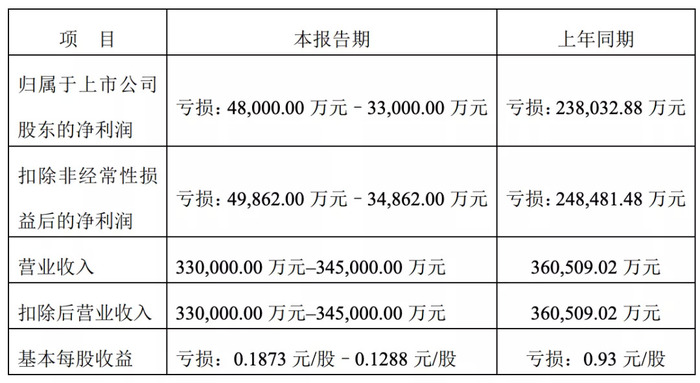

5)长城动漫( *ST 长动 )

*ST长动即长城国际动漫游戏股份有限公司。因逾期债务已高达5亿元左右,2019年末净资产-35908万元,2020年6月29日起将被实行“退市风险警示”处理,股票简称由“长城动漫”变更为“*ST长动”。

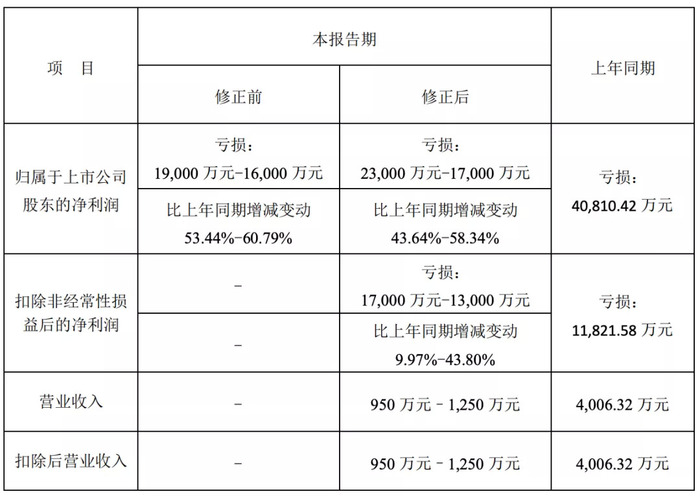

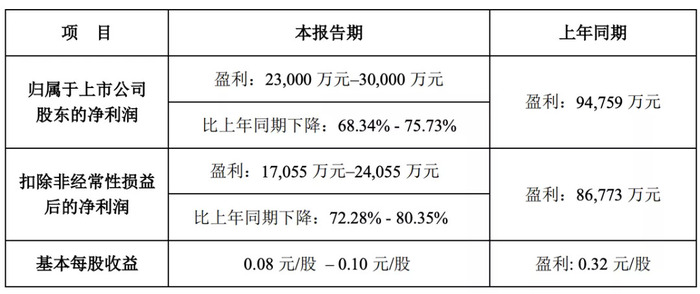

*ST长动预计,2020 年净利润为亏损2.3~1.7亿元,比上年同期(亏损4.08亿元)的增减变动为-43.64%至-58.34%。扣非净利润为亏损1.7~1.3亿元,比上年同期(亏损1.18亿元)的增减变动幅度为-9.97%至-43.8%。

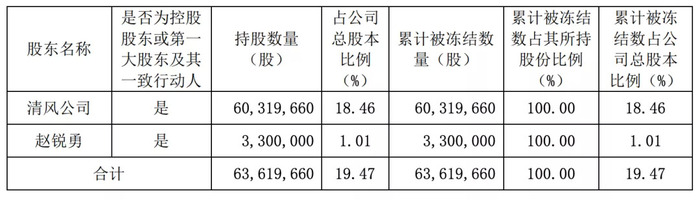

2021年1月29日晚间,该公司发布公告称,股东赵锐勇持有的公司股份660万股于2020年12月17日、2020年8月24日被司法冻结,冻结股份占其持股比例为100%。

网文

2020年度主营业务中包括网文业务的A股上市公司,都交出了相当不错的成绩单。

1)掌阅科技

掌阅科技预计,2020 年净利润25500.39 万元到 27380.39 万元,与上年同期相比将增加 9400.00 万元到11280.00 万元,同比增长 58.38%到 70.06%。

同期,扣非净利润为24899.82万元到26779.82万元,同比将增加10864.92万元到 12744.92万元,同比增加 77.41%到 90.81%。

这是一份不错的财务数据预告。在报告中,掌阅科技也给出了业绩预增的原因:

1、主营业务影响。2020 年公司盈利能力的显著提升,这也是驱动业绩整体增长的主要原因:

依托于平台庞大的流量基础,在用户规模保持增长的同时,通过付费+免费相结合的运营模式,提高精细化运营程度,深化数字阅读平台的商业化价值;

继续强化版权内容的优势,通过多平台分发和 IP 衍生价值拓展,使得公司海量内容触达更多互联网用户,以实现版权的多维增值。

2、非经营性损益的影响。2019 年度非流动资产处置收益为1611.27 万元,2020 年度不存在非流动资产处置收益。

2020年,掌阅科技也引入了一个重要的资方。字节跳动分别支付给成湘均、张凌云各5.5亿元,以11亿元的价格获得掌阅11.23%的股份,成为掌阅第三大股东。

截至2020年上半年,掌阅科技上半年平均MAU(月活跃用户数)达1.7亿,拥有数字阅读内容 50 多万册,数字内容品类包括图书、有声读物、杂志、漫画、自出版等多种类型。

掌阅还通过投资来扩大内容储备。比如,投入8500万元获得了南京分布文化38.5%的股权;投入3500万元获得了长沙新阅文化70%的股权;通过追加3255万元的投资,将在北京得间的股权比例提升到了65.1%。

2)中文在线

中文在线预计,2020年主营业务收入9.4亿元~10亿元,比上年同期的7.05亿元增长33%-42%;净利润 4700~6000 万元,上年同期则亏损了6.03亿元。

也就是说,在疫情影响下的2020年,中文在线归属于上市公司股东的净利润实现扭亏为盈。

在报告中,中文在线也道出了主要原因:

1、主营业务收入较上年同期增长33%-42%,主要系公司“文学+”业务的收入大幅增长;同时,主营业务收入增长致净利润较上年同期有较大幅度的增长;

2、报告期内,公司的游戏业务亏损金额较上年同期有较大幅度的下降。游戏业务亏损金额同比下降的原因包括了公司在2020年8月将持有的上海晨之科信息技术有限公司100%股权出售后,上海晨之科信息技术有限公司不再纳入公司合并报表范围。

中文在线旗下有17K 小说网、汤圆创作、四月天小说网三大原创平台,拥有数字内容资源超 460万种,驻站作者 390 万人。公司与600余家版权机构合作,签约知名作家、畅销书作者 2000 余位。上半年,中文在线网络原创驻站作者从370万名增长到了390万名。

3)平治信息

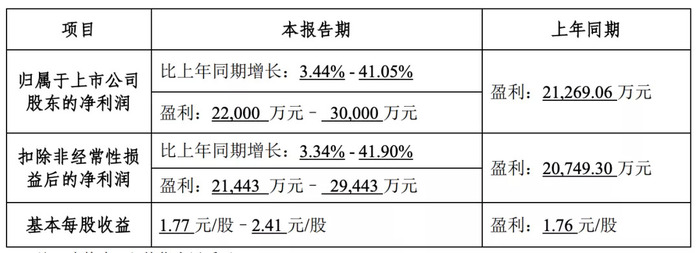

平治信息预计,2020年净利润2.2亿元~3亿元,同比上年的2.13亿元增长3.44% ~41.05%。扣非净利润21443 万元~29443万元,比上年的2.07亿元增长3.34%~41.9%。

也就是说,2020年平治信息的归属于上市公司股东的净利润同比上升。

主要是因为主营业务为数字阅读业务和智慧家庭业务,主要围绕通信运营商的业务及 5G 建设,在内容和硬件两方面开展业务:

1、公司数字阅读业务通过运营商和互联网共同推广;

2、公司智慧家庭业务主要围绕运营商做硬件生产,包括智慧家庭产品和 5G 通信相关产品,目前处于高速发展期。

影视

1)芒果超媒

2020年,芒果超媒依托于湖南广电体系,推出了《乘风破浪的姐姐》《朋友请听好》《妻子的浪漫旅行》《密室大逃脱》《明星大侦探》等热门综艺,和《以家人之名》《锦衣之下》《下一站是幸福》《琉璃》 《从结婚开始恋爱》等剧集。

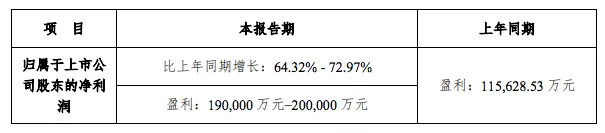

2020 年芒果超媒归属于上市公司股东的净利润预计区间为 19 亿元-20 亿元,非经常性损益约为 1.02 亿元,年末芒果 TV 有效会员数达 3613 万。

2)万达电影

国内电影院线虽然自 2020 年 7 月 20 日开始复工,但由于部分疫情管控限制、优质影片供应不足等原因,电影市场远未能完全恢复至同期正常水平,这导致电影公司普遍承压。

万达电影的《唐人街探案3》等未能上映,同时境外疫情依然严重导致其下属澳洲院线受到影响,整体营业收入同比大幅下滑。

万达电影还计划对前期并购的影城、时光网、新媒诚品、互爱互动、骋亚影视计提商誉及资产减值准备40亿-45亿元。

3)华谊兄弟

华谊的影视与文旅业务都严重受影响,不过《八佰》和《金刚川》等上映,已经让其电影业务比前几年好转许多。

4)光线传媒

光线传媒电影票房收入因疫情受到较大影响,但电影衍生收入及利润较上年同期大幅增长,同时电影业务毛利率同步上升。

5)中国电影

中国电影股份有限公司预计2020年将出现上市以来的首次亏损,并对收购中影巴可(北京)电子有限公司股权形成的商誉计提 17,410.92 万元的减值准备。

6)上海电影

上海电影股份有限公司2020年度归 属上市公司股东的净亏损为3.8亿-4.56亿元,扣非后净亏损预计为3.56亿-4.28亿元。

7)唐德影视

2020年度,唐德影视营业收入和营业毛利主要来源于电视剧《长风破浪》、《战时我们正年少》、《最初的相遇,最后的别离》等项目的发行收入和毛利,以及电视剧《白发》、《想见你》等项目的海外版权代理发行收入和毛利。

2020年度,唐德影视的控股股东从吴宏亮变为浙江广播电视集团下属全资子公司浙江易通数字电视投资有限公司。

8)欢瑞世纪

2020年度,因部分播出项目剧集数减少及项目周期影响,欢瑞世纪影视剧销售收入及艺人经纪收入较上年同期减少,导致营业收入同比减少;

影视剧项目在多平台播出,宣传渠道和相关项目的营销宣传力度有所增加,导致销售费用增长较大。

同时,欢瑞世纪因为部分项目应收账款账龄较长,计提坏账准备约为2.3亿元,导致净亏损。

9)慈文传媒

2020年,慈文传媒的影视业务制作发行在5月份之前基本陷入停顿,同时受行业整体环境变化等的影响,其2019年已向电视台交付播映带的一部当代题材大剧未能在2020年播出,该剧集数调减,结算价格随之调减,从而对2020年度利润造成一定影响。

慈文传媒还计划对商誉等有关资产计提相应的减值准备约1.27亿元,将减少净利润约1.3亿元。

10)金逸影视

11)新文化

12)捷成股份

2020年度,捷成股份的新媒体版权运营及发行业务预计实现营业收入约24亿,实现净利润约4.7亿元。疫情及宏观环境影响,对其音视频技术服务、影视内容制作等业务开展带来不利影响。捷成股份预计计提各类资产减值准备范围为6.8亿-8.3亿元。

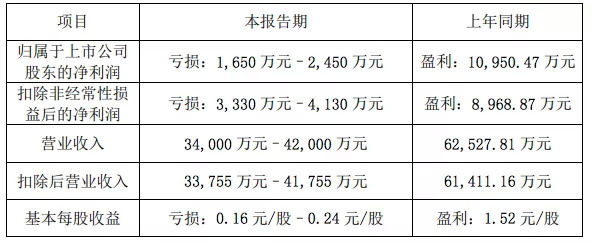

宋城演艺预计,由扣非后盈利12.22亿元,转为亏损16.21亿-19.21亿元。

中山金马预计,由扣非后盈利8968.87万,转为亏损3330万-4130万元。

由于新冠疫情爆发,主营线下文旅的宋城演艺和主营游戏设备业务的中山金马,其生产经营活动都受到较大的影响。