来源:雪球App,欧博官网作者: 反向研究,(https://xueqiu.com/3497027186/241934380)

疫后三年,再一次前往香港。由于刚全面放开通关不久,全国各地包括深圳在内的签证速度还比较缓慢,即使在周日的早上选择深圳湾口岸过关,整体过程也是十分轻松舒适,从买票、通关到上车大概20分钟。

这次到香港,1是草根调研香港的消费,2是到香港解决银行的开户问题。

先说银行开户,开过香港银行卡的朋友应该都知道,香港的银行绝大部分都是为富人服务,不仅在【开户环节】有多个门槛,例如存款要求、流水要求,部分甚至要求购买理财产品,而且开户后还有管理费、交易要求等。另外,不少银行如果客户在半年或者要求时间内没有任何交易记录,就会强制冻结客户的账户,而一旦被冻结,基本上需要客户自己到香港柜台进行解封......一来一回,你会感觉自己好像生活在20世纪。而且,就算是汇丰银行,手机APP的难用程度也是超乎想象!

但事实上,这类对于国内客户很难理解的沙雕操作在海外银行业早已经是司空见惯。中国内地的银行,基本上是全球最方便、最友善、最平价的银行。

不过,欧博科技正在改变一切,过去三年的疫情更是成为了这股趋势的最大助力。众安银行(ZA BANK),则基本成为了这股趋势的最大赢家。

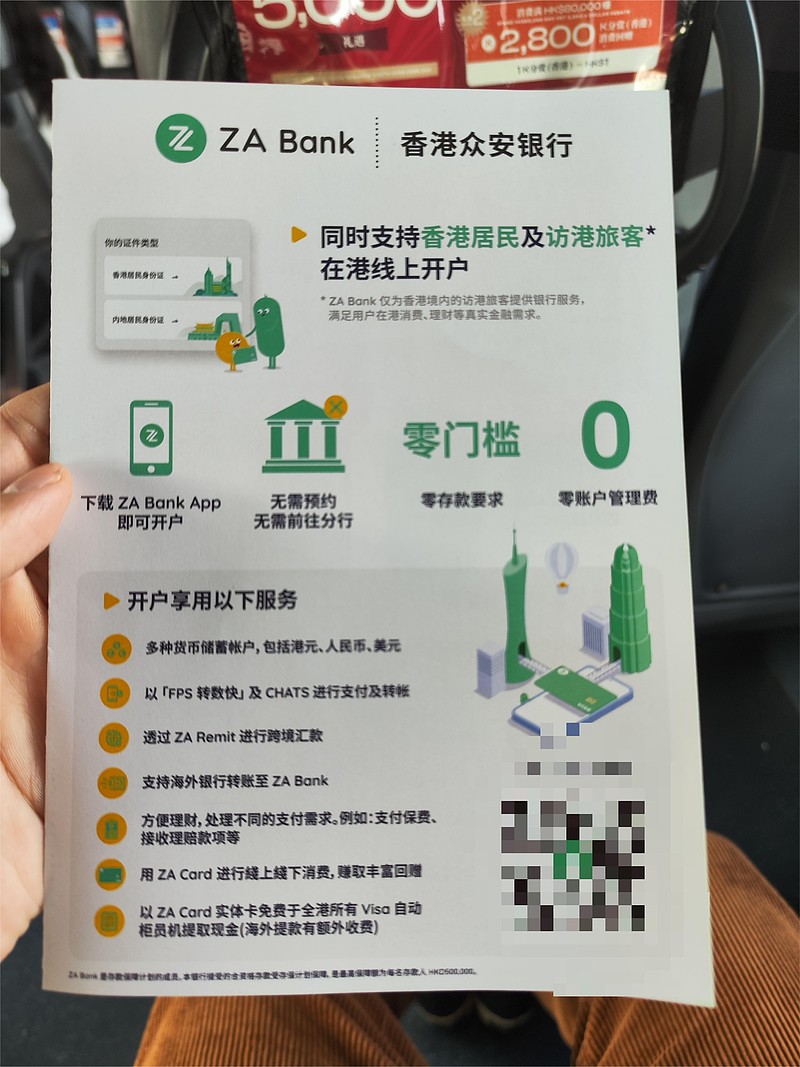

这次到香港,也特意体验了众安银行的[在线开户],不仅整个流程跟国内一样快捷方便,而且众安银行的手机APP在UI设计和用户交互方面都做到了简单易用,大有颠覆香港银行业的趋势。

而上一次让用户有这种感觉的fintech公司,正是颠覆了香港证券行业的富途。

而会选择众安,客观说,理由也非常简单粗暴,1是零存款门槛,2是零管理费。对于我自己来说,香港银行卡平时使用频次极低,一年下来也就两三次,一次是缴保费,剩下的一两次基本都是股票入金。所以,我平时香港卡里是不会放钱的,相信不少朋友也是类似需求。至于APP好用,完全是意外收获。

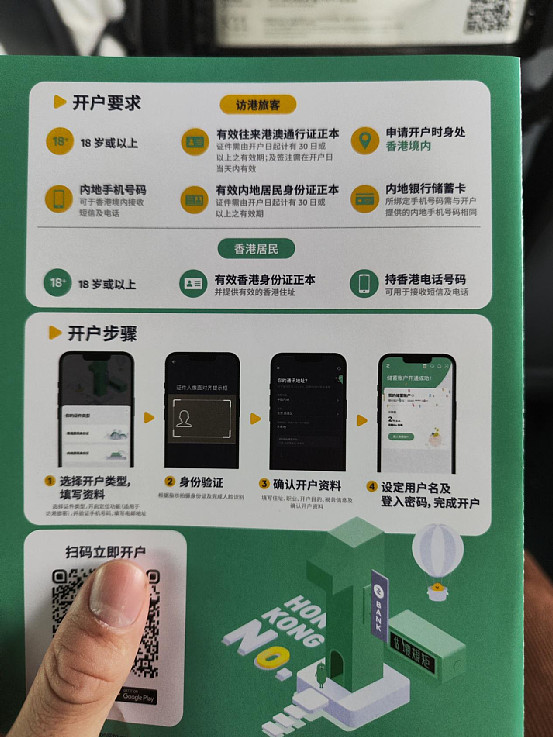

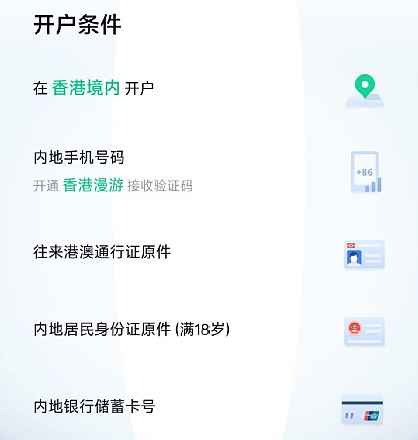

说回开户,核心条件就2个,1是必须要到香港,开户时需要验证你的手机信号,届时可能需要你在当地接入一个香港的WiFi确认位置,另一个就是身份证还有港澳通行证,这里需要提醒的,证件正反面都需要比较清晰,不能出现核心信息模糊。如果证件信息比较模糊的,就需要提供出入境记录证明文件,辅助开户。

开户流程完成后,剩下的就是等待了,通常需要7个工作日,最快48小时。

当然了,银行最重要的是信任。开户之前我也是做足了功课,虽然众安银行是众安在线下属的子公司,但在资金层面,完全是受到香港法律合法合规的监管和保护。公司也在2021年底完成约18亿港元的A轮融资,引入友邦和周大福等投资者,进一步完善股东结构。截止目前,周大福持股8.33%,友邦持股2.85%。

另外,众安银行在过去几年的发展过程中也陆续拿到了信贷、保险、基金、券商等相关牌照。信贷方面,众安银行推出了全港首创贷款三十分钟承诺,协助用户迅速解决现金周转需求。从申请者提交完整的贷款申请资料和文件到获得审批结果,全程可三十分钟内完成。如申请者等候时间超过三十分钟,ZA Bank将按额外的等候时间每分钟赠送10港元的现金回赠。

根据公开数据披露,截至目前,众安银行的用户数已经超过60万,在香港20至29岁的年轻用户中,平均每5个人便有一人是用户,而所有用户平均每人使用4.5款产品。按照香港750万常住人口算,众安银行的市占率已经是8%。

而达到这个用户数,众安银行从试业开始,只需要3年,远远超过任何一家本地银行。

可以说,随着国门的放开,居民逐渐爆发的海外资产配置需求势必将进一步推动众安银行的发展。作为日常被汇丰揉虐的老韭菜,真心希望众安银行发展更好,成为香港银行业的鲶鱼。

最后讲几句香港消费复苏的话题,简单说,需要走的路还很长。从一开始的口岸通关情况来看,暂时前往香港的内地居民还是少数,暂时说法是内地签证速度问题,但这个说法还需要进一步跟踪验证。另外,香港的餐饮消费是更贵了,海外通胀是核心原因,基本上除了大家乐、谭仔、翠华等大众饮食,想吃点特别的,都要100港币起步,人均200-300港币的餐厅比比皆是。

@非完全进化体